摘要:

...

摘要:

... 上海兆芯集成电路股份有限公司(以下简称“兆芯集成”)已提交科创板IPO申请,计划募资41.69亿元。

兆芯集成2022年到2024年营收的年均复合增长率为61.71%,随着在桌面PC市场占有率的提升和服务器市场竞争力的提升,公司预计2027年营收将超过40亿元,这意味着未来三年的营收复合增速将达到65%。

这一愿景能够实现吗?招股书披露的财务数据或许能够提供答案。

指令集架构或有先天不足

兆芯集成是目前国内唯一可同时覆盖桌面PC、服务器、工作站及嵌入式领域,并持续兼容X86指令集的CPU设计企业。X86架构是全球桌面与服务器市场的主流指令集架构。

兆芯集成掌握的X86指令集架构源于威盛电子。威盛电子是中国台湾地区知名的集成电路设计公司,成立于1987年。威盛电子于1990年代收购了美国两家拥有X86专利的公司,持有X86指令集相关专利的Cyrix和Centaur具备高性能X86微架构设计能力的Centaur,此举使威盛电子成为除英特尔、AMD外全球少数合法掌握X86技术的企业。

2013年,兆芯集成由上海联和投资与台湾威盛电子合资成立,从事 X86 架构通用处理器及芯片组的研发、设计和销售。2020年,兆芯集成以2.57亿美元收购威盛电子2013年以前掌握的关于通用处理器及芯片组相关技术。

根据资深从业人士朱成非的分析,兆芯集成获得的是相对早期的X86指令集架构,对于指令集后续的调整完善,无法获得授权。相比之下,海光信息(688041.SH)获得的是AMD的第一代Zen架构X86指令集技术授权,支付授权费为2.93亿美元。虽然略高于兆芯集成支付的授权费用,但获取的架构发布时间是2016年。这意味着,兆芯集成与海光信息获得的初始指令集架构授权之间,既有威盛电子与AMD之间架构设计能力的差距,又有三年的时间差距。这也意味着兆芯集成的产品“天生不足”。

毛利率持续承压

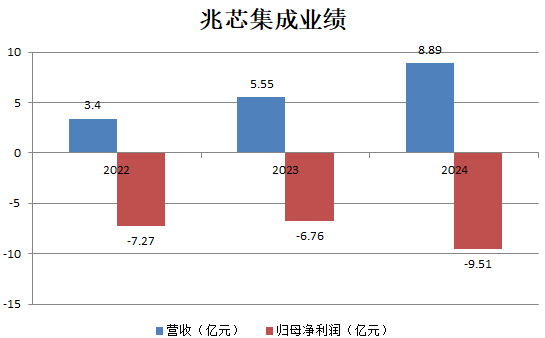

2022-2024年,兆芯集成虽然营收逐年上升(分别为3.40亿元、5.55亿元、8.89亿元),但同期净亏损为7.27亿元、6.76亿元、9.51亿元,三年累计亏损23.54亿元。

兆芯集成亏损未收窄主要原因是毛利率连续三年下降,由2022年的38.79%下降至2024年的15.4%。公司坦言,毛利率下滑有两方面原因,一是新产品处于良率爬升阶段,二是对老产品价格进行了调整。长期从事芯片产业生产的尹越告诉界面新闻,通常良率爬产阶段,可能需要数月甚至数年时间才会产生规模效应。因此公司毛利率下滑的趋势可能还会要持续一段时间。

兆芯集成毛利率相对A股已经上市的海光信息和龙芯中科来说,明显偏低。2024年,海光信息和龙芯中科的毛利率分别为63.72%和31.04%。

海光信息主要面向相对高端服务器场景。龙芯中科除了PC和服务器市场外,还有毛利率相对较高的工控市场。相比之下,兆芯集成收入来源相对单一。

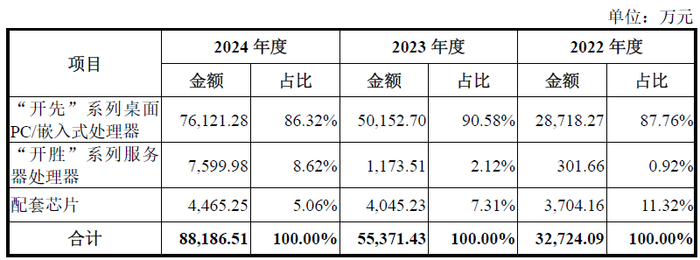

兆芯集成的主要产品可以分为开先系列(KX)和开胜系列(KH)。开先系列是面向桌面计算机、笔记本电脑、嵌入式工控及网络安全设备,主打高性能与低功耗平衡;开胜系列专为服务器、云计算、高性能存储等领域设计,强调多核并行处理与高可靠性。2024年,“开先”系列桌面PC/嵌入式处理器的收入占比达到86.32%,“开胜”系列服务器处理器收入占比自2022年开始不断提升,但到2024年仍然只有8.62%。

高端产品线仍依赖于台积电

2022年、2023年和2024年,兆芯集成向关联方公司A采购成品芯片、技术服务、流片服务占同期采购金额的比例分别为62.34%、77.69%和82.79%,占比不断提升。兆芯集成在招股说明书中指出,之所以向公司A大规模采购,是因为与公司A建立了长期、稳定的合作关系,通过公司A向晶圆代工厂、封测厂等采购晶圆代工、封装测试等服务。

根据长期从事电子行业分析的王晨推测,公司A可能是一家芯片设计服务和量产服务公司。但是过度依赖一家供应商显然有一定风险。在招股书中,兆芯集成特别提到了如何分散供应链的做法。

兆芯集成已开展境内产业链布局,其中公司的开先KX-6000系列桌面PC处理器已完成在公司B的流片,并已实现在通富微电(002156.SZ)进行封测;开先KX-6000G系列桌面PC处理器、开胜KX-7000系列桌面PC处理器及开胜KH-40000系列服务器处理器已实现在通富微电、长电科技(600584.SH)进行封测。

值得注意的是,公司高端产品线如桌面PC处理器开胜KX-7000和服务器处理器开胜KH-40000由于采用16nm工艺,现阶段可能仍依赖于台积电的先进制程的支持。事实上,兆芯集成在早期完全依赖于台积电。2017年起,兆芯集成才与华力微(华虹半导体子公司)合作,推进部分成熟制程工艺的国产化。界面新闻就此事项致电兆芯集成,工作人员表示,公司对供应商披露仍以公告为准。

何时盈亏平衡?

兆芯集成表示,公司2022年到2024年营收的年均复合增长率为61.71%,随着在桌面PC市场占有率的提升和服务器市场竞争力的提升,公司预计2027年营收将超过40亿元,这意味着未来三年的营收复合增速将达到65%,相比过去三年进一步提速。毛利率方面,随着公司KX-7000等产品良率得到改善,毛利率将逐步提升,另一方面公司Chiplet互连技术将运用于新产品研制,有助于提升新产品的初始良率,2027年综合毛利率预计将超过30%。据此推算,公司2027年毛利有望达到12亿元。

兆芯集成的预测可能过于“乐观”了。公司过去三年61.5%的复合增速是在毛利率大降下取得的,公司预计未来三年毛利率提升的同时,收入增速还要更高,可能过于乐观。

在费用端,2024年公司销售费用、管理费用、研发费用和财务费用分别为6023万元、9100万元、6.78亿元和3125万元,合计为8.6亿元,随着公司收入规模增长,尽管各项费用率大概率有所下降,但期间费用绝对值可能仍有增长。即使在“乐观”预测下,公司盈亏平衡也要到2027年才能实现,更何况,公司的产品力是否能够支撑这样高速的成长,仍要打一个问号。

还没有评论,来说两句吧...