摘要:

...

摘要:

... 只剩残羹冷炙?先上桌再说!江松科技IPO加码内卷:自诩光伏自动化设备龙头,收入仅为大哥1/9,募资额是1.5个自己

来源:市值风云

作者 | 萧瑟

裁员近半数员工,TOPCon红利吃尽。

无锡江松科技股份有限公司(“江松科技”)的IPO进程着实令人困惑。

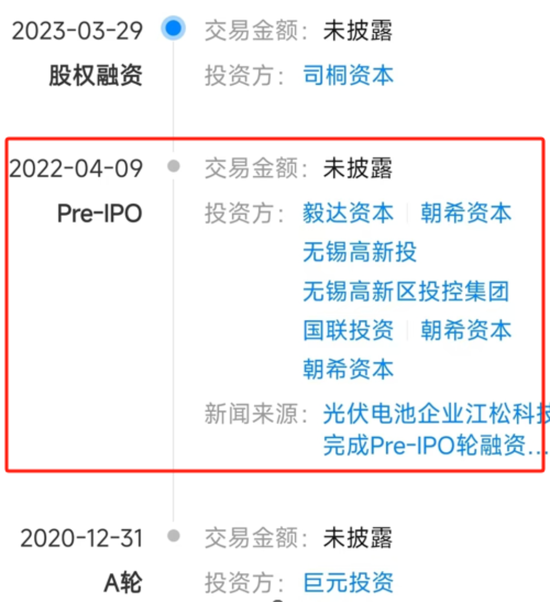

这家光伏设备公司早在2021年11月便完成股改,并在2022年初完成Pre-IPO轮融资,为上市做足了准备。且彼时光伏行业正值景气高峰,下游扩产需求旺盛,可谓天时地利兼具。

(来源:天眼查)

但直至2024年末,江松科技方才与国投证券签署辅导协议,并在来年1月完成备案,中间足足耽搁了3年,光伏行业也早已物是人非。

6月14日,江松科技的创业板IPO申请正式被受理,招股书也公之于众,我们今天就来一起看看。

以龙头自居,但规模、毛利率均弱于同行

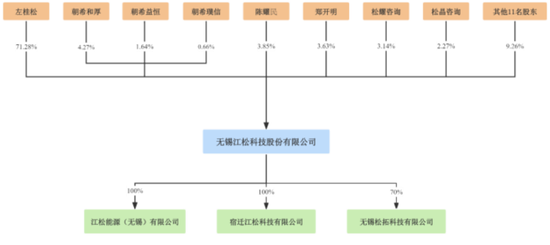

江松科技成立于2007年,现任董事长兼总经理左桂松为创始人之一,目前直接持有公司71.28%股份,控制权相当集中。

(来源:江松科技招股书)

成立以来,江松科技一直主营光伏电池智能自动化设备的研产销,具体产品包含光伏电池扩散退火、PECVD、湿法制程等工序中所用设备,下游直接面向光伏电池片制造环节。

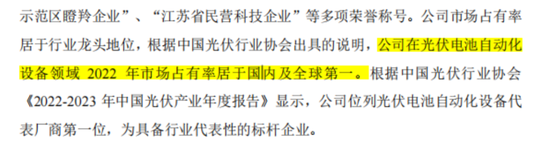

招股书中,江松科技自诩是国内光伏电池智能自动化设备领域的龙头厂商,且在2022年其光伏自动化设备市占率位居全球第一。

(来源:江松科技招股书)

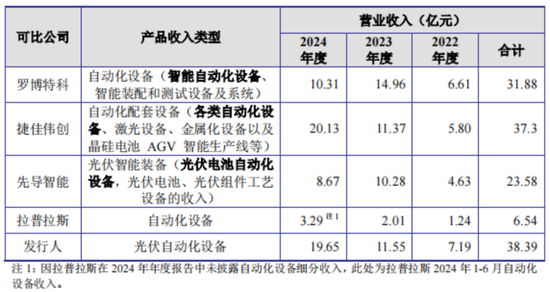

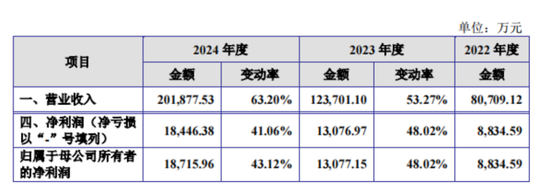

但与上述描述不相匹配的是,2024年江松科技的总营收只有20.19亿的规模。

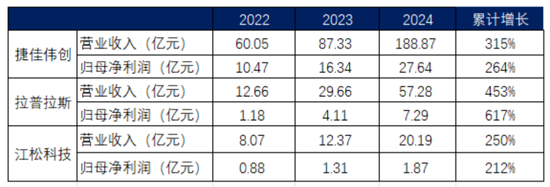

同样以光伏电池片生产设备为主业的公司主要有(300724.SZ)、(688726.SH)、(300751.SZ)三家,同期总营收188.87亿、57.28亿、98.30亿,分别是江松科技的9倍、3倍、5倍。

也就是说,公司这个自封的龙头只是同行大哥的1/9,以至于让人对龙头二字的含金量产生强烈怀疑。

对比之下,江松科技的规模在同行面前完全不够看,且即便是在江松科技聚焦的自动化设备,2024年的收入规模也被捷佳伟创超越。

(来源:江松科技招股书)

猜的没错的话,江松科技的这个龙头,又是加了很多限定词那种。

因此在招股书中,江松科技花了更多笔墨来强调自己在技术实力方面的优势。

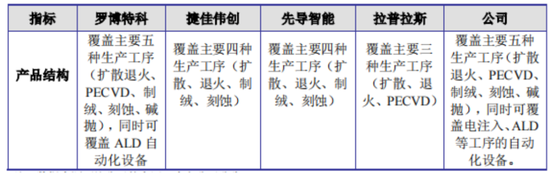

一方面,江松科技旗下产品完全覆盖了扩散退火、PECVD、制绒、刻蚀、碱抛五道工序,是国内少数能够提供光伏电池整线一体化自动化设备的厂商。

(来源:江松科技招股书)

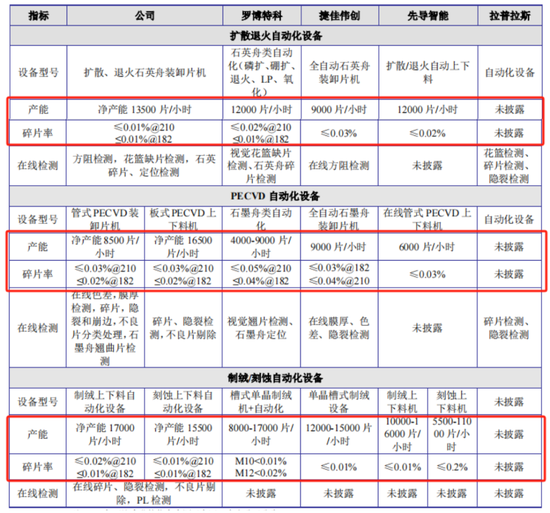

另一方面,从招股书中给出的指标看,江松科技的产品在加工效率、碎片率等关键指标上优于同行,且均处于国内领先、国际先进水平。

(来源:江松科技招股书)

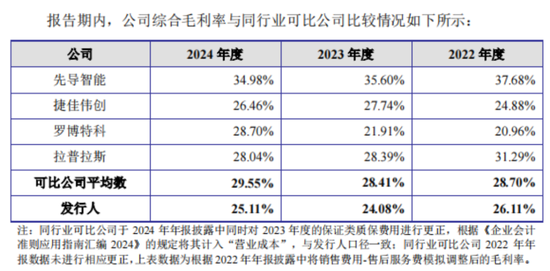

不过风云君注意到,虽然拥有更为高端、覆盖范围更广的产品线,但江松科技在毛利率方面不仅没有压过同行,甚至还稍显逊色,技术方面的优势完全没有映射到业绩上。

2024年其毛利率为25.11%,捷佳伟创、拉普拉斯则分别有26.46%、28.04%的水平,而没有被招股书纳入到可比公司范畴的迈为股份,毛利率同样高达28.0%。

(来源:江松科技招股书)

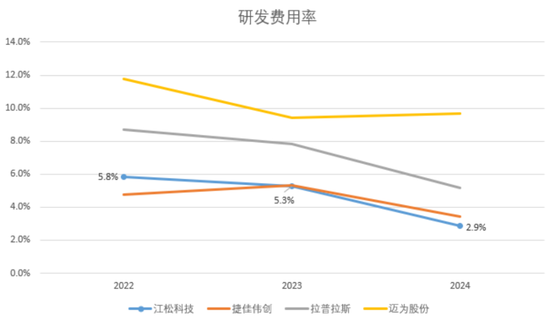

此外,江松科技的研发费用率也并不算高,常年落后于同行,且2024年还出现了明显下滑,仅剩下2.9%的水平,基本看不出是一家技术领先公司的样子。

(来源:Choice终端,制图:市值风云APP)

TOPCon红利吃尽,订单规模开始缩水

江松科技招股书中最亮眼的地方在于近年来业绩的高速增长。

2022-2024年间,总营收为8.07亿、12.37亿、20.19亿,归母净利润为0.88亿、1.31亿、1.87亿,两年间收入利润两端分别翻了2.5倍、2.1倍。

(来源:江松科技招股书)

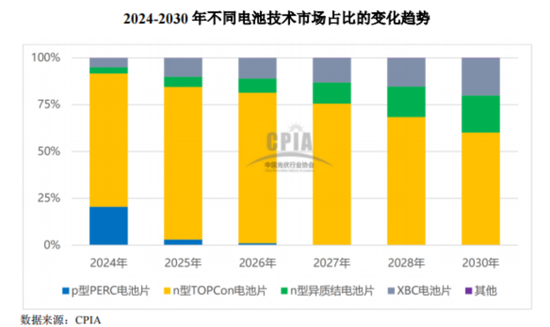

2024年的光伏行业中,最明显的技术升级就发生在电池片环节,TOPCon路线凭借着更高的转换效率实现了对PERC路线的替代,一年时间内市占率自23.0%飙升至71.1%。

工艺路线的转变源自上游生产设备的迭代,因此凡是布局TOPCon路线的设备公司基本都实现了业绩飙升,江松科技亦是如此。

(来源:江松科技招股书)

像同样押对TOPCon路线的捷佳伟创和拉普拉斯,前者在2022-2024年间收入利润分别实现了3.1倍、2.6倍的增长。后者在2022年时体量还与江松科技相当,但凭借着期间高达4.5倍、6.2倍的增幅,一举拉开差距。

(来源:Choice终端,制图:市值风云APP)

对比来看,江松科技在技术迭代过程中捞到的红利并不如同行,这似乎也印证了其产品竞争力并没有招股书中说的那么强。

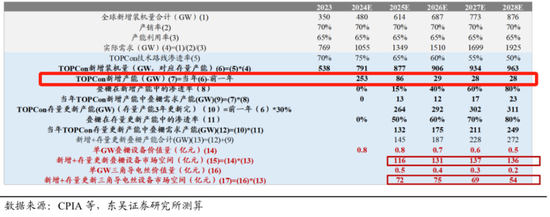

且当下更为关键的是,TOPCon电池的红利期似乎也快要结束了。

首先光伏行业整体仍处于产能过剩阶段,根据弗若斯特沙利文的数据,国内前十大光伏电池企业的平均利用率为65.7%,而其他市场参与者为54.4%,水平都不算高,未来扩产空间有限。

至于TOPCon路线,目前高达7成的市占率,同时也意味着未来渗透空间所剩无几。根据招股书中的披露,未来几年内TOPCon市占率均将维持在当前水平,反而是理论转换效率更高的HJT、XBC路线会出现机会。

(来源:江松科技招股书)

从给出的这份预测数据看,2024年过后TOPCon产能增量将会持续收缩,直至2026年后下滑至每年不到30GW的水平,这个水平只有2024年的九分之一。

下游电池片没有产能增量,也就意味着上游设备厂商接不到订单。

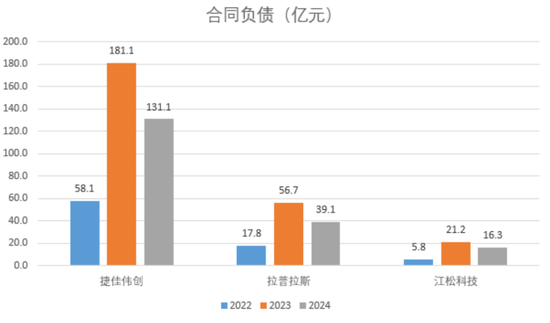

2024年末,江松科技的合同负债规模较上年末的21.19亿下滑至16.26亿,缩水了约四分之一。与此同时,捷佳伟创、拉普拉斯的合同负债同样在下滑。

(来源:各公司公告,制图:市值风云APP)

年内还出现过已有订单被客户取消的情况,且由于产品多为定制化生产难以二次销售,江松科技计提了8,653万的资产减值,同比翻了5倍有余。

(来源:各公司公告,制图:市值风云APP)

经历了连续两年的高增长后,江松科技未来的业绩预期并不容乐观。

江松科技自己也是能认识到这一点的,在招股书中直言,2024年光伏行业阶段性供需失衡,受光伏产能加速出清影响年末在手订单有所下滑,存在经营业绩波动甚至下滑的风险。

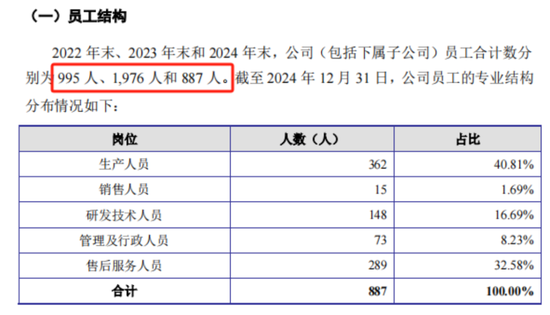

作为对策,2024年江松科技员工总数自1,976人缩减至887人,一年时间就裁撤掉了半数员工。

(来源:江松科技招股书)

这也对应了前文提到的研发费用率骤降,此外2024年管理费用自5,956万降至5,366万,销售费用自1,547万降至1,040万,四项费用率自11.2%降至6.0%,公司上上下下都已勒紧裤腰带。

再募1个半自己,估值远高于同行

但颇具割裂感的是,江松科技仍旧选择了在此时上市扩张。

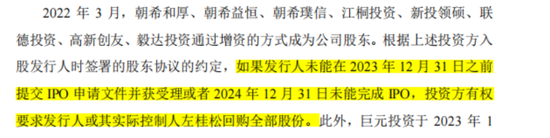

背后原因或许是来自投资人的压力。2022年的Pre-IPO轮融资时,江松科技曾与朝希系为首的投资人签订过对赌协议,需在2023年提交IPO申请或在2024年完成IPO,否则投资人有权要求实控人回购。

(来源:江松科技招股书)

如今已来到2025年,一众投资人虽尚未行使回购权,但想必耐心已所剩无多,这次IPO大概率是江松科技最后的机会。

此外我们可以试想一下,如果江松科技成功上市,届时这批持股7%、被关了4年之久的资金会做何选择?

(来源:江松科技招股书)

说回本次IPO,计划募资总额为10.53亿,对比2024年末江松科技账上6.69亿的净资产,算下来相当于再募1.5个自己,这个比例相当夸张。

(来源:江松科技招股书)

全部募投项目中,最大的一个竟然是补流,规模高达3.1亿。

风云君注意到,2024年江松科技的经营现金流净流出1.18亿,毕竟订单少了,从客户那边收到的预收款也会减少。

年末账上货币资金只剩下2.84亿,较上年末少了一半,此外还有近1.15亿的银行借款,倒是较上年新增了约8,000万。

且设备类产品销售往往有较长的验收周期,而约半数货款需在验收后方能收到,本身并不算现金流充裕的商业模式,订单缩水的情况下,未来的日子想来也不好过。

2024年,江松科技、捷佳伟创、拉普拉斯的收现比均不高,分别为52.2%、49.2%、58.0%。

剩余项目中,2.94亿的“光伏智能装备生产基地建设项目”以及1.11亿的“智能装备精密机械加工基地建设项目”都可视作扩产项目,前者直接提升光伏设备产能,后者则为完善精密零部件配套,两项目合计要用掉近4成的募集资金。

且从招股书中的相应描述看,新产能走的似乎还是TOPCon路线,既看不到新意,也看不到前景。

(来源:江松科技招股书-募投项目必要性分析部分)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...