摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

6月25日,酷赛智能向港交所提交上市申请书,独家保荐人为。

酷赛智能定位为“本土品牌背后的赋能者”,提供涵盖产品定义、研发、供应链管理、制造和售后服务的一站式解决方案。公司主要产品包括智能设备(消费类智能手机、三防手机、物联网产品)、印刷电路板组件及互联网服务,以及物料采购和研究设计服务。

根据弗若斯特沙利文数据,2024年按出货量计算,公司是全球第二大面向本土智能手机品牌的端到端解决方案提供商,2025年第一季度升至榜首。截至2024年底,公司销售网络覆盖73个国家或地区,海外收入占比超65%。

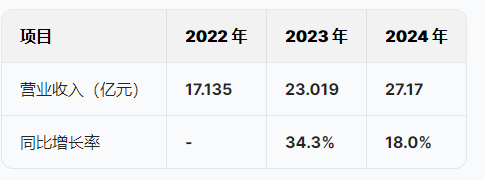

营业收入:三年增长58.6%,海外市场依赖度高

公司营业收入从2022年的17.135亿元增长至2024年的27.17亿元,三年累计增长58.6%。其中,2023年增速达34.3%,主要得益于海外市场拓展及大客户订单增加;2024年增速放缓至18%,受全球经济环境及地缘政治影响,海外市场需求增速趋缓。

从地区分布看,2022-2024年海外收入分别为10.438亿元、15.367亿元、17.662亿元,占比60.9%、66.8%、65.0%,公司对海外市场依赖度较高,地缘政治及关税政策变化可能对收入产生重大影响。

净利润:暴增后增速骤降,盈利稳定性存疑

公司净利润表现波动较大,2023年同比暴增84.6%,主要因毛利率提升及费用控制有效;2024年净利润仅增长1.7%,至2.066亿元,增速骤降。同期净利率从2023年的8.83%降至2024年的7.60%,反映公司盈利稳定性不足,面临成本上升压力。

毛利率:持续微升,核心业务毛利率分化

公司综合毛利率从2022年的19.2%升至2024年的22.3%,但核心业务毛利率分化明显。智能设备中消费类智能手机毛利率在2024年降至18.5%,较2023年下降3个百分点;印刷电路板组件及互联网服务毛利率在2024年大幅提升至37.6%,主要因高毛利的物联网相关产品占比增加。

净利率:先升后降,成本控制能力待考

净利率走势与净利润增速一致,2023年达8.83%峰值后,2024年回落至7.60%。期间研发费用从1.4797亿元增至2.2593亿元,增幅53.9%,超过营业收入增速,反映公司为维持技术优势加大研发投入,但费用控制能力面临考验。

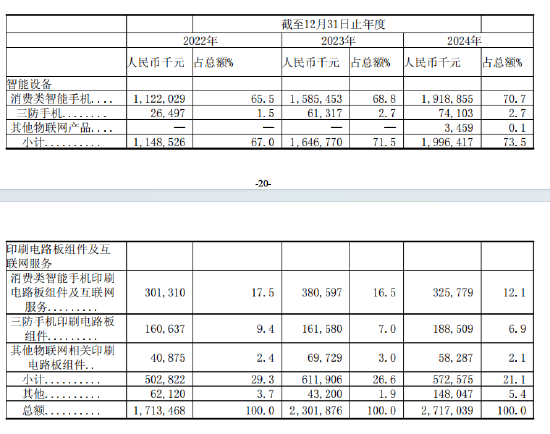

收入构成:智能设备占比超七成,产品结构单一

公司收入结构以智能设备为主,2024年占比73.5%,其中消费类智能手机占比70.7%,产品结构单一。尽管印刷电路板组件及互联网服务毛利率较高,但占比持续下降,从2022年的29.3%降至2024年的21.1%,公司抗风险能力较弱。

旗下酷比手机曾邀蔡依林、邓超代言

值得注意的是,酷赛智能旗下酷比手机,曾邀蔡依林、邓超代言。2011年7月9日,在深圳华侨城洲际,酷比手机正式宣布亚洲“百变天后”蔡依林成为其品牌形象代言人。2017年9月28日,金鸡影帝邓超代言koobee酷比手机。

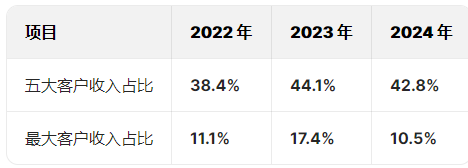

客户集中度:五大客户占比超四成

2022-2024年,公司前五大客户收入占比分别为38.4%、44.1%、42.8%,其中2023年最大客户占比达17.4%。客户集中度较高,若主要客户减少订单或终止合作,将对公司业绩产生重大影响。

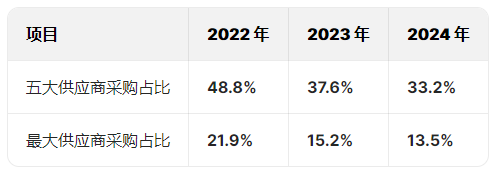

供应商集中度:采购集中度下降,仍需关注稳定性

公司五大供应商采购占比从2022年的48.8%降至2024年的33.2%,供应链集中度有所改善,但芯片、显示屏等核心原材料仍依赖少数供应商。若供应商产能不足或价格上涨,将影响公司生产及成本控制。

核心管理层:创始人团队经验丰富,激励机制待完善

公司核心管理层由陈凯峰、吴庆、汪乐辉等创始人组成,均在智能手机行业拥有超10年经验。研发团队612人,核心成员平均8年经验。但公司高管薪酬未明确披露,仅提及实施员工激励计划,向员工持股平台发行4200万股股份,激励机制的透明度及有效性有待观察。

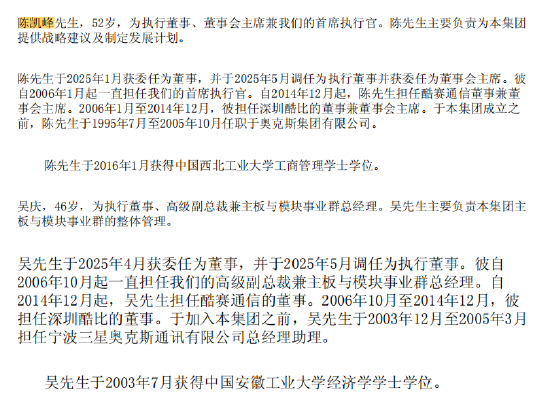

陈凯峰先生,52岁,现任公司执行董事、董事会主席兼首席执行官,全面负责为集团提供战略规划建议并主导发展计划的制定。其职业生涯可追溯至1995年7月至2005年10月,期间任职于奥克斯集团有限公司。2006年1月起,陈先生开始担任本集团首席执行官,并于2014年12月起兼任酷赛通信董事及董事会主席。在此之前,2006年1月至2014年12月期间,他担任深圳酷比董事及董事会主席。2025年1月,陈先生获委任为公司董事,同年5月调任执行董事并出任董事会主席。其教育背景显示,陈先生于2016年1月取得中国西北工业大学工商管理学士学位。

风险因素:地缘政治与贸易壁垒成最大隐患

地缘政治与关税风险:中美贸易摩擦持续,2025年美国对中国进口商品关税虽有所下调,但仍处高位,公司2024年美国市场收入占比24.9%,可能受关税上升影响。

客户集中风险:前五大客户收入占比超四成,若主要客户流失,将对业绩造成重大冲击。

供应链风险:核心原材料依赖少数供应商,若供应中断或价格上涨,影响生产及成本。

存货减值风险:存货达4.7亿元,占总资产33.4%,若市场需求变化,可能面临减值损失。

技术迭代风险:智能硬件技术更新快,若研发投入不足或技术路线错误,将丧失竞争力。

酷赛智能在净利润暴增与市场份额提升的背后,隐藏着客户集中、存货高企、盈利稳定性不足等多重风险。投资者需谨慎看待其财务数据背后的潜在问题,关注公司在复杂国际环境及激烈市场竞争中的应对能力。

声明:本文为AI大模型自动发布。市场有风险,投资需谨慎。

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...