摘要:

...

摘要:

... 期货交易咨询业务资格:证监许可【2011】1285号

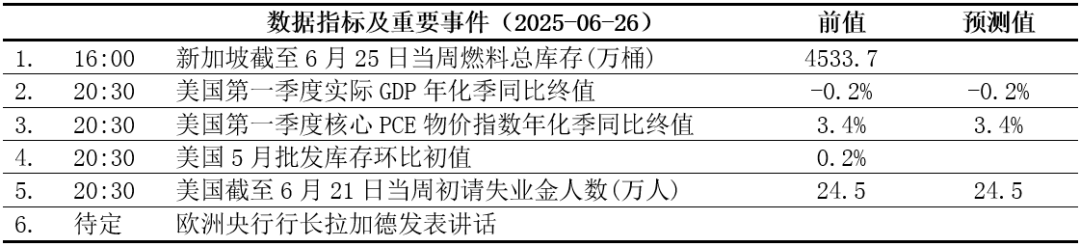

今日重点数据

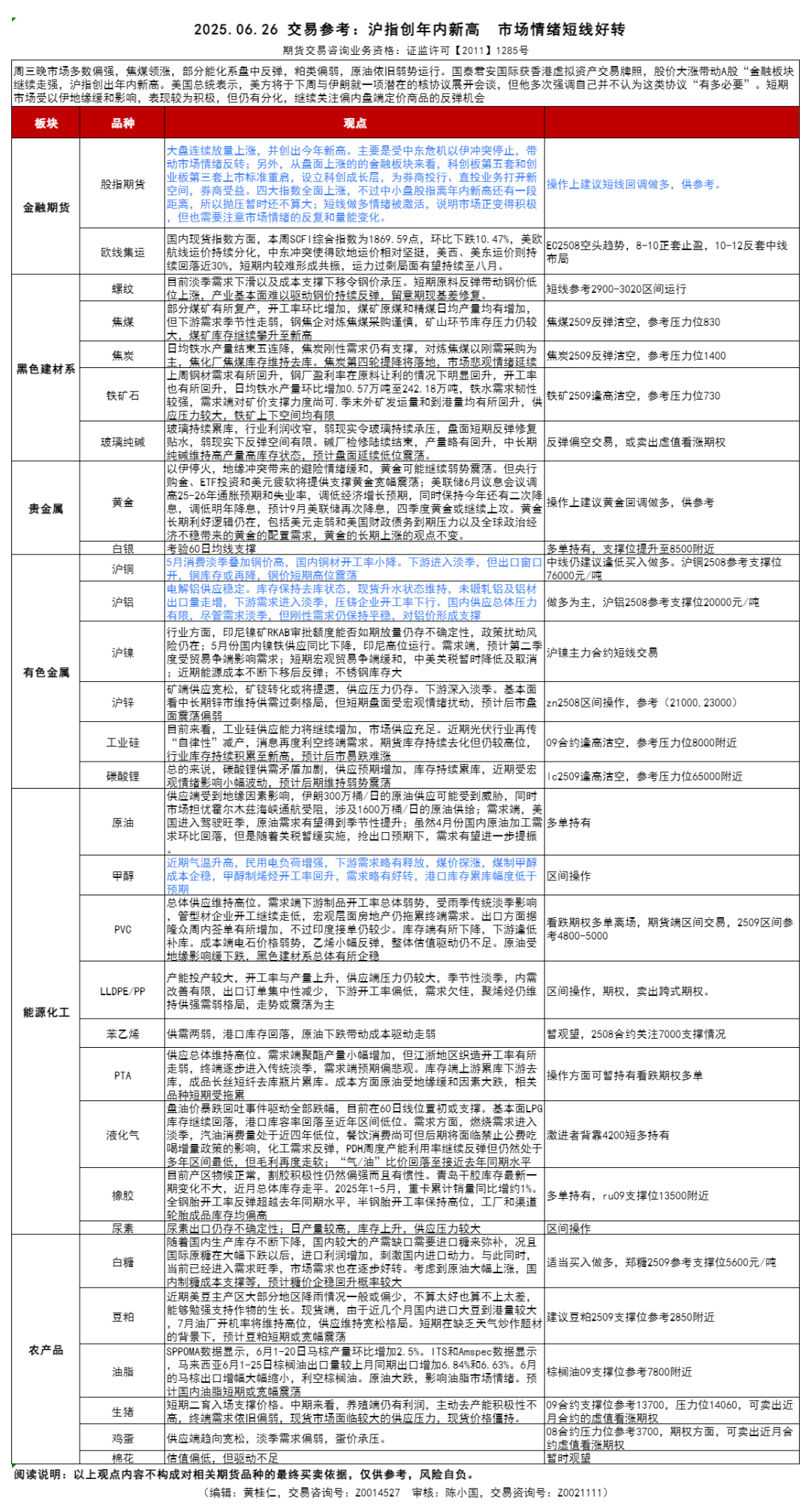

金融期货

【股指】大盘放量上涨,创年内新高。

周三大盘放量强势上涨,已经连续三天放量上涨,并创出今年新高。主要是受中东危机以伊冲突停止,带动市场情绪反转;另外,从盘面上涨的的金融板块来看,科创板第五套和创业板第三套上市标准重启,设立科创成长层,为券商投行、直投业务打开新空间,券商受益。四大指数全面上涨,不过中小盘股指离年内新高还有一段距离,所以抛压暂时还不算大;从个股板块涨跌比来看,暂昨天的7.6出现了回落至3.1。消息上,央行等六部门联合印发《关于金融支持提振和扩大消费的指导意见》提出,推动中长期资金入市,促进资本市场稳定发展;创新适应家庭财富管理需求的金融产品,规范居民投资理财业务,有利好消息的刺激。短线做多情绪被激活,说明市场正变得积极,但也需要注意市场情绪的反复和量能变化,操作上建议短线回调做多,供参考。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

【集运指数】中东局势缓和 EC继续承压

周三,中东局势缓和带动集运各合约继续承压,7月现货提涨节奏放缓继续拖累盘面做多情绪。国内现货指数方面,最新 SCFIS欧线指数为1937.14点,延续滞后性补涨,符合预期,上周SCFI综合指数为1869.59点,环比下跌10.47%,美欧航线运价持续分化,中东冲突使得欧地运价相对坚挺,美西、美东运价则持续回落近30%,短期内较难形成共振,运力过剩局面有望持续至八月。旺季提涨落空仍为盘面运行主要逻辑,EC2508收复2000点关口无望,周三早盘一度触及1700点,上方均线系统压制较强,总体延续空头趋势,但成交量再度缩减,空头情绪有所减弱。远月合约则完全回吐近两个月涨幅,关注美国实施对等关税期间的震荡平台支撑,旺季需求落空后EC2510或再度跌至1000点。操作上,EC2508低位震荡,1800点下方可轻仓多单布局,港口发运货量仍支撑,止损可参考1600点。套利方面,8-10正套止盈离场,10-12反套可逢低布局。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

贵金属

【黄金】避险情绪缓和,但黄金长期利好逻辑仍在。

周三夜盘黄金主力合约震荡小幅上涨。以伊停火,地缘冲突带来的避险情绪缓和,黄金可能继续弱势震荡。但央行购金、ETF投资和美元疲软将提供支撑黄金宽幅震荡;美联储6月议息会议调高25-26年通胀预期和失业率,调低经济增长预期,同时保持今年还有二次降息,调低明年降息,预计9月美联储再次降息,四季度黄金或继续上攻。黄金长期利好逻辑仍在,包括美元走弱和美国财政债务到期压力以及全球政治经济不稳带来的黄金的配置需求,

黄金的长期上涨的观点不变。操作上建议黄金短线交易。期权上,观望,供参考。(段福林,从业资格号:F3048935,交易咨询号:Z0015600)

工业品

【原油】OPEC+可能增产,油价回落

油价回落,如果石油输出国组织联盟(OPEC+)认为有必要,俄罗斯愿意在下次OPEC+会议上再次增产。供应端受到地缘因素影响降温,伊朗300万桶/日的原油供应可能受到威胁减弱,同时市场担忧霍尔木兹海峡通航受阻,涉及1600万桶/日的原油供给;OPEC+方面 8个产油国在4月、5月、6月和7月的产量将累计增加137.1万桶/日,增产幅度高于此前拟定的30.5万桶/日的补偿减产计划。需求端,美国进入驾驶旺季,原油需求有望得到季节性提升;虽然5月份国内原油加工需求环比回落,但是随着关税暂缓实施,抢出口预期下,需求有望进一步提振。操作上建议:多单持有。(黄秀仕,从业资格号:F03106904,交易咨询号:Z0018307)

【铜】供应偏紧,强势震荡

周三晚沪铜2508上涨0.36%收于78720元/吨。昨夜伦铜小幅上涨。现货方面,周三上海1#铜现货报价78570,上涨125。市场方面,铜矿现货加工费维持长期低位,铜矿供应依然紧张,国内铜矿港口库存大幅下降。按当前加工费用现货铜矿的冶炼厂亏损近2920元/吨,用长协铜矿的盈利从40元提至60元/吨。中国冶炼厂与Antofagasta第二轮谈判本周开启,Antofagasta坚持-15美元报价,中方未明确接受,下周将进行第三轮谈判。国内铜产量因新增项目投产总体仍保持高位,后期关注冶炼亏损下的减产动作。5月消费淡季叠加铜价高,国内铜材开工率小降。下游进入淡季,但出口窗口开,铜库存或再降,铜价短期高位震荡。中线仍建议逢低买入做多。沪铜2508参考支撑位76000元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【铝】刚性需求仍保持平稳

周三晚沪铝2508收盘上涨0.25%收于20345元/吨。昨夜伦铝微跌。现货方面,周三无锡A00铝锭现货报价20540,持平。市场方面,海外铝土矿发运量明显下行,几内亚有矿权扰动和即将到来的雨季影响,后续海外矿源补充或有减少可能。目前矿料供应仍较充足,氧化铝弹性开产,盘面价格接近成本支撑,电解铝供应稳定。库存保持去库状态,现货升水状态维持,未锻轧铝及铝材出口量走增,下游需求进入淡季,压铸企业开工率下行。由于冶炼产能限制,国内供应总体压力有限,尽管需求淡季,但刚性需求仍保持平稳,对铝价形成支撑。操作上建议仍做多为主,沪铝2508参考支撑位20000元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【锡】情绪好转,期价区间上涨

周三晚沪锡2508区间震荡上涨;基本面,5月份供应端环比回落;6月份受贸易争端反复影响需求预期,5月份需求新能源领域保持较好,传统领域喜忧参半;库存方面,上周社会库存周度环比减少,整体利于期价。消息上:5月份国内锡矿进口量为1.34万吨,环比增36.4%,同比增59.8%。1-5月累计进口量为5.02万吨,累计同比-36.5%。中美宏观贸易争端好转,矿端反复,价格已经回到“刚果矿事件”附近,整体价格已大部分反应供需与宏观改善预期,近期矿端复产进程反复,操作上,短线区间交易,参考区间250000-270000元/吨;期权方面:卖出虚值看涨期权。后期重点关注宏观措施落地,缅矿、刚果矿的扰动,印尼出口速度,消费数据验证指引。(姜世东,从业资格号:F03126164,交易咨询号:Z0020059)

【镍】矿端有支撑,期价弱势反弹

周三晚沪镍2508震荡反弹,Mysteel现货指数报119730.98元/吨。行业方面,2025年RKAB审批额度为冶炼厂提供了充足的原料保障;国内镍铁供应同比下降明显,印尼高位维持,5月电解镍产量维持高位。需求端,5月份不锈钢产量维持高位,硫酸盐需求不足,前期宏观贸易争端好转,盘面已经反应大部分改善预期,近期能源成本持续下行后大幅反弹,矿端有支撑,期价缺乏趋势驱动;操作上,短线区间交易;期权方面:卖出虚值看跌期权。后期关注矿端、不锈钢产量、贸易争端的变化。(姜世东,从业资格号:F03126164,交易咨询号:Z0020059)

【铁矿石】弱势震荡运行

周三晚铁矿2509合约涨0.07%,报701.5元/吨。产业方面,季末外矿发运量有所回升,全球铁矿发运总量环比增加154万吨至3506.7万吨,仍处于历史同期高位;此外,铁矿到港量环比增加178.2万吨至2562.7万吨,处于历史同期高位,预计港口库存仍有累库压力。需求端来看,上周钢材需求有所回升,钢厂盈利率在原料让利的情况下明显回升,开工率也有所回升,日均铁水产量环比增加0.57万吨至242.18万吨,铁水需求韧性较强,需求端对矿价支撑力度尚可。综合来看,铁矿石供应压力仍较大,需求端韧性较强,对矿价形成支撑,铁矿上下空间均有限。后续仍需关注终端需求走弱给矿价带来的压力。操作上建议铁矿2509合约维持逢高沽空思路,参考压力位730元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【双焦】延续小幅反弹

周三晚焦煤2509合约涨2.02%,报807元/吨;焦炭2509合约涨1.17%,报1386元/吨。焦煤方面,部分煤矿有所复产,开工率环比增加,煤矿原煤和精煤日均产量均有增加,但下游需求季节性走弱,钢焦企对炼焦煤采购谨慎,矿山环节库存压力仍较大,煤矿库存继续攀升至新高。焦炭方面,日均铁水产量结束五连降,焦炭刚性需求仍有支撑,对炼焦煤以刚需采购为主,焦化厂焦煤库存维持去库。焦炭第四轮提降落地,市场悲观情绪延续。综合来看,双焦基本面未有明显改善,上方压力明显,若供应端没有实质性减产,后续双焦价格仍有下跌空间,中长期维持偏空观点。操作上建议反弹沽空为主,焦煤2509参考压力位830,焦炭2509参考压力位1400。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【螺纹钢】钢价延续震荡运行

周三晚10合约震荡偏弱,收盘2966跌0.13%。6月25日全国主要城市HRB400E20MM螺纹钢报价小幅下跌,上海3070跌10,广州3140跌10,天津3180跌10;Mysteel调研全国237家贸易商建材日成交量为9.35万吨,日环比增0.3%。产业方面,近日唐山收到限产通知,对钢铁供应带来影响,不过在钢厂整体仍有利润的情况下,钢厂减产力度有限,钢材减量并不明显,而进入消费淡季,终端需求弹性不足,库存去库逐渐放缓。目前钢材供需尚无明显矛盾,但消费边际转弱,供需矛盾处于逐渐累积过程,短期市场受宏观扰动较大,国际能源价格对煤炭形成影响,黑色系整体低位止跌震荡,但钢材需求前景预期偏弱,预计钢价延续低位震荡运行。操作上,参考2900-3020区间震荡。(孙伟涛,从业资格号:F0276620,交易咨询号:Z0014688)

【玻璃】库存高位,玻璃反弹承压

周三晚09合约偏强震荡,收盘1017涨0.49%。25日全国均价1174元/吨,环比上一交易日跌2。上周玻璃1条产线放水和1条产线热修,前期1条点火产线开始出玻璃,周熔量环比略有增加,厂家库存环比小幅增加,其中华中、华东和东北地区小幅去库,其它地区环比微增。目前玻璃供应维持在低位窄幅波动,不过进入需求淡季,下游企业采购谨慎,厂家库存维持高位,企业降价促进出货。短期需求季节性走弱,高库存对市场带来压力,盘面估值偏低维持低位震荡,后续关注亏损加重后产线冷修情况。操作上,建议维持反弹做空思路,或卖出虚值看涨期权。(孙伟涛,从业资格号:F0276620,交易咨询号:Z0014688)

【橡胶】留意低位支撑

周三晚橡胶低位有承接,ru2509收13905元/吨,9-1价差-800附近。上期所仓单19.3万吨附近。需求忧虑和供应强势令胶价回吐去年涨幅。目前产区物候正常,尽管价格下跌,但割胶积极性仍然偏强而且有惯性。今年天然橡胶进口数据增长幅度较大,前五月同比增超20%,但青岛干胶库存近月总体横盘为主,最新一期累库1.7%。国内方面,国内房地产依然拖累橡胶需求,1至5月房地产开发投资同比跌幅加深;重卡销量在以旧换新政策刺激下边际改善,5月同比涨6%左右,2025年1-5月,重卡累计销量同比增约1%。全钢胎开工率反弹超越去年同期水平,半钢胎开工率保持高位,工厂和渠道轮胎成品库存均偏高。操作上,多单持有,ru09支撑位13500附近。(黎照锋,从业资格号:F0210135,交易咨询号:Z0000088)

【液化气】库存继续回落

周三晚液化气反弹,pg2508收4296元/吨,07-08价差30元/吨附近。昨日现货山东跌80,华南广石化出厂4798,山东最低4720,华东最低4580。外盘油价暴跌回吐事件驱动全部跌幅,目前在60日线位置初或支撑。基本面LPG国产商品量略低于去年水平。库存继续回落,港口库容率回落至近年区间低位。炼厂库容率处于多年同期最低位置,加气站库容率相对偏高;库存量:港口库存量回落。关税降低后,预料国内将积极补库,留意后期到港情况,中东冲突爆发为供应带来新的不确定性。需求方面,燃烧需求进入淡季,汽油消费量处于近四年低位,餐饮消费尚可但后期将面临禁止公费吃喝增量政策的影响,化工需求反弹,PDH周度产能利用率继续反弹但仍然处于多年区间最低,但毛利再度走软;烷基化产能利用率反弹至近年高位,毛利恶化;MTBE产能利用率反弹,亏损偏大。“气/油”比价回落至接近去年同期水平,期货贴水较大。操作上,激进者背靠4200短多持有。(黎照锋,从业资格号:F0210135,交易咨询号:Z0000088)

【PVC】供需延续弱势 主要关注外围影响

周三晚盘面小幅反弹。昨日现货价格小幅上调,华东报4780。供应端本月已新增陕西金泰二期30万吨产能,总体供应维持高位。需求端下游制品开工率总体弱势,受雨季传统淡季影响,管型材企业开工继续走低,宏观层面房地产仍拖累终端需求。出口方面签单有所增加,不过印度接单仍较少。库存端有所下降,下游逢低补库。成本端电石价格弱势,乙烯小幅反弹,整体估值驱动仍不足。今日市场气氛有所回暖,操作上看跌期权多单离场,期货端区间交易,2509区间参考4800-5000。(黄桂仁,从业资格号:F3032275,交易咨询号:Z0014527)

【PTA】供需偏稳 原油下跌承压

周三晚盘面延续弱势整理。昨日现货价格下调,华东报5048。供应端逸盛新材料降负及检修,不过总体维持高位。需求端聚酯产量小幅增加,但江浙地区织造开工率有所走弱,终端逐步进入传统淡季,需求端预期偏悲观。库存端上游累库下游去库,成品长丝短纤去库瓶片累库。成本方面原油受地缘缓和因素大跌,相关品种短期受拖累重回跌势。操作方面可暂持有看跌期权多单。(黄桂仁,从业资格号:F3032275,交易咨询号:Z0014527)

【甲醇】高基差下,甲醇企稳反弹

周三晚,反弹走势,MA2509收2419。观点:甲醇价格升至高位后,生产利润较好,国内产量存增加预期,下游利润恶化,下游需求承压,地缘冲突“降温”,原油大跌,甲醇价格回落,但是,目前港口库存偏低,基差较高,甲醇或震荡为主。单边及期权:区间操作,期权方面,卖出跨式期权。(萧勇辉,从业资格号:F03091536,交易咨询号:Z0019917)

【聚烯烃】原油价格企稳,聚烯烃窄幅震荡

周三晚,小幅上涨,L2509收7317,PP收7102,L-P价差215。观点:原油大跌后,成本支撑减弱, 产能投产较大,开工率与产量上升,供应端压力仍较大,季节性淡季,内需改善有限,出口订单集中性减少,下游开工率偏低,需求欠佳,聚烯烃仍维持供强需弱格局,价格或震荡为主。期货及期权策略:期货单边,区间操作,期权,卖出跨式期权。(萧勇辉,从业资格号:F03091536,交易咨询号:Z0019917)

【碳酸锂】消息面情绪冷却

周三LC2509收盘价60880元/吨,涨0.96%。据钢联,电碳价60000元/吨。消息面,网传青海盐湖和五矿盐湖需补缴1.5万元/吨左右的税,6月缴满,消息未证实但影响盘面。供应端,碳酸锂周度产量预计呈小幅上涨趋势;需求端,正极材料端有小幅减量信号,电池端需求难有上涨驱动,储能端难有增量,产业链呈去库趋势,难以利好碳酸锂需求;库存端,碳酸锂行业总库存上涨,厂家产量增长,期货仓单量减至3万吨左右;总的来说,碳酸锂供需矛盾加剧,供应预期增加,库存持续累库,近期受宏观情绪影响小幅波动,预计后期维持弱势震荡。操作上,建议期货lc2509逢高沽空,参考压力位65000附近,企业考虑卖出套期保值。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

【工业硅】现货止跌企稳

周三si2509收盘价7555元/吨,涨1.55%。据百川,现货报价约7638元/吨。供应端,周度开炉总数有所增加,市场供应充足;下游端,多晶硅在产企业基本全部处于降负荷运作状态,多晶硅排产增减并行,整体开工率一般,近期光伏行业再传“自律性”减产,消息再度利空终端需求,有机硅及铝合金行业对工业硅需求稳定;期货库存持续去化但仍较高位,行业库存持续积累至新高;综合来看,西北地区有增产意愿,下游需求或再度转弱,库存仍旧高位,供应过剩矛盾进一步加剧,预计后市易跌难涨。操作上建议09合约逢高沽空,参考压力位8000附近,企业考虑卖出套期保值。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

【锌】伊朗和以色列局势缓和

周三晚ZN2508收盘价22095元/吨,涨0.59%。Wind现货报价22260元/吨。供应端,6月TC延续上调走势,矿端供应宽松,矿锭转化或将提速,供应压力仍存。下游深入淡季,镀锌开工率下行,各下游板块维持弱势。伊朗和以色列局势缓和,美元指数重回跌势。基本面看中长期锌市维持供需过剩格局,但短期盘面受宏观情绪扰动,预计后市盘面震荡偏弱。操作上,建议期货zn2508区间操作,参考(21000,23000),企业考虑卖出看涨期权保护库存。(陈小国,从业资格号:F03100622,交易咨询号:Z0021111)

【白糖】进入需求旺季,筑底反弹

周三晚郑糖2509上涨0.77%收于5771元/吨。昨夜原糖上涨1.59%。现货方面,周三南宁中间商站台报价6070元/吨,报价上调10元,成交一般;南宁仓库报价6070元/吨,报价上调30元。市场方面,巴西国家能源政策委员会将在6月晚些时候决定是否把汽油中的无水乙醇混合比例从27%上限提高到30%,如果提高会提振国际糖价。2025年前五个月我国糖进口量创下新低,但5月单月进口却显著增长。随着国内生产库存不断下降,国内较大的产需缺口需要进口糖来弥补,况且国际原糖在大幅下跌以后,进口利润增加,刺激国内进口动力。与此同时,当前已经进入需求旺季,市场需求也在逐步好转。操作上建议适当买入做多,郑糖2509参考支撑位5600元/吨。(黄忠夏,从业资格号:F0285615,交易咨询号:Z0010771)

【油脂】6月前25日马棕出口增幅缩小 国内油脂短期或宽幅震荡

周三晚国内油脂震荡偏强。豆油2509收涨0.88%,报8024 元/吨;棕榈油2509收涨0.84%,报8394元/吨;菜油2509收跌0.23%,报9488元/吨。现货方面,昨日广东贸易商毛豆油现货基差报价+130。外盘方面,昨晚CBOT豆油宽幅震荡,马来西亚棕榈油震荡偏强。SPPOMA数据显示,6月1-20日马棕产量环比增加2.5%。ITS和Amspec数据显示,马来西亚6月1-25日棕榈油出口量较上月同期出口增加6.84%和6.63%。6月的马棕出口增幅大幅缩小,利空棕榈油。原油大跌,影响油脂市场情绪。预计国内油脂短期或宽幅震荡。操作上,建议棕榈油09支撑位参考7800附近。(邓丹,从业资格号: F0300922,交易咨询号:Z0011401)

【饲料】供应宽松 豆粕短期或宽幅震荡

周三晚国内饲料震荡偏弱。豆粕2509收跌0.96%,报2980元/吨;菜粕2509收跌1.3%,报2586元/吨。外盘方面,昨晚CBOT美豆震荡偏弱。现货方面,昨日广东贸易商豆粕现货基差报价-150。近期美豆主产区大部分地区降雨情况一般或偏少,不算太好也算不上太差,能够勉强支持作物的生长。现货端,由于近几个月国内进口大豆到港量较大,7月油厂开机率将维持高位,供应维持宽松格局。短期在缺乏天气炒作题材的背景下,预计豆粕短期或宽幅震荡。操作上,建议豆粕2509支撑位参考2850附近。(邓丹,从业资格号: F0300922,交易咨询号:Z0011401)

【鸡蛋】需求淡季 蛋价承压

周三鸡蛋主力合约区间宽幅震荡。现货方面,主产区均价2.89元/斤,低价区报2.66元/斤。随着前期蛋价跌至阶段性低点,冷库及食品企业试探性入库,但整体入库量不大,对市场支撑力度有限。目前处于季节性需求淡季,叠加南方梅雨天气利空鸡蛋存储,鸡蛋霉变风险增加,产区库存继续增加,蛋价承压。5月全国在产蛋鸡存栏量再创年内新高,新开产蛋鸡量延续高位运行,叠加前期换羽鸡亦将同步开产,供应中期相对宽裕。08合约已有大幅升水,上涨乏力,短期压力位参考3700。期权方面,可卖出近月合约的虚值看涨期权。(蒋琴,从业资格号:F3027808,交易咨询号:Z0014038)

【生猪】供需博弈 猪价僵持

周三生猪主力合约小涨。现货方面,全国外三元生猪出栏均价为13.97元/公斤,低价区报13.50元/公斤。随着猪价跌至阶段性低位,养殖端缩量挺价,二育进场积极性小幅提高,对短期价格有支撑。不过目前终端消费依旧疲软,部分集团场降重增量叠加社会场积极出栏,市场供应延续宽松。中期来看,规模养殖场仍有利润,主动去产能积极性不高,能繁母猪存栏仍处高位运行,新生仔猪放量,持续压制价格。主力合约压力位参考14100。期权方面,可卖出虚值看涨期权。(蒋琴,从业资格号:F3027808,交易咨询号:Z0014038)

审核人:陈小国,从业资格号:F03100622,交易咨询号:Z0021111

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...