摘要:

...

摘要:

...

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

【深度】

6月26日,在港交所成功挂牌上市,截至发稿,其股价大涨16.25%,报27.9港元,总市值达121亿港元,首日表现十分亮眼。

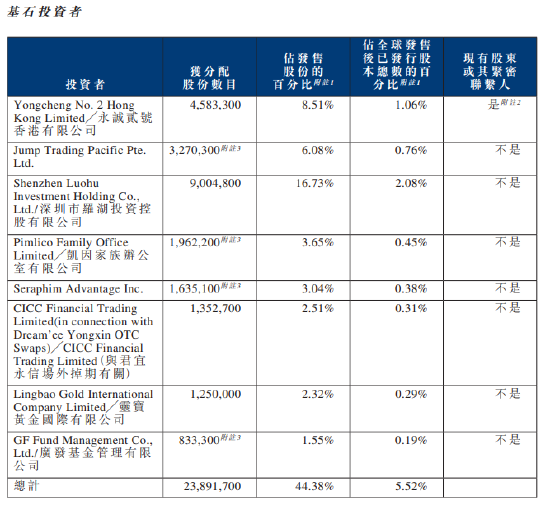

五因素促大涨!深圳罗湖国资、广发基金等基石投资者大赚

行业东风强劲:近年来,居民收入水平稳步提升,消费观念持续转变,黄金珠宝市场呈现出蓬勃发展的良好态势。弗若斯特沙利文数据显示,2024年中国黄金珠宝市场规模已达5688亿元,预计到2029年将进一步增长至8185亿元,年复合增长率为7.6%。黄金兼具投资与消费双重属性,在全球经济不确定性显著增加、通胀预期不断加剧以及地缘政治局势紧张的大背景下,其避险保值功能愈发凸显,投资需求呈现出持续上升的趋势。同时,婚庆、节日等传统消费场景的稳定存在,也使得黄金饰品的消费需求保持稳定增长。周六福作为国内领先的黄金珠宝品牌,充分受益于行业的快速发展,在这片广阔的市场蓝海中不断拓展业务,实现业绩增长,这无疑为其上市首日股价上涨奠定了坚实基础。

品牌根基深厚:经过多年精心耕耘,周六福在消费者心中树立了较高的品牌知名度和美誉度。公司通过持续开展品牌建设活动,积极与热门IP合作,举办形式多样的线上线下营销活动,吸引了大量年轻消费者的目光,极大地提升了品牌曝光度。而且,周六福始终注重产品质量和服务体验,凭借优质的产品和专业的服务,赢得了消费者的广泛信任和好评,进一步巩固了品牌形象。在市场地位方面,截至2024年12月31日,按商品交易总额及来自黄金珠宝产品的收入计算,周六福在中国所有黄金珠宝公司中分别排名第六及第十,市场占有率分别为6.2%及1%;以中国门店数目计,周六福在中国珠宝品牌中排名第五,规模效应显著。强大的品牌影响力和稳固的市场地位,让投资者对周六福的未来发展充满信心,成为推动其股价上涨的重要因素。

商业模式灵活:周六福采用以加盟模式为主、自营与线上销售协同发展的商业模式,这种模式具有高度的灵活性和强大的扩张性。截至2024年12月31日,周六福门店总数达4129家,其中加盟店占比约98%。加盟模式使公司能够以较低成本实现快速扩张,借助加盟商的资源和地方优势,迅速渗透到全国各地市场,尤其是三线及低线城市。数据显示,周六福三线及低线城市门店占比达55.1%,深度覆盖下沉市场。这些地区消费潜力巨大,随着居民收入水平的提高,对黄金珠宝的需求日益旺盛。周六福精准布局下沉市场,有效挖掘了这部分潜在消费群体,为业绩增长注入强劲动力。同时,公司积极拓展线上销售渠道,2022年至2024年间,线上销售收入的复合年增长率达到46.1%,且2024年线上销售收入占总收入的40.0%,在全国性珠宝公司中线上销售成绩斐然。线上渠道的快速发展,不仅拓宽了公司的销售范围,还进一步提升了品牌的知名度和影响力,有力推动了业绩的持续增长。2022年至2024年,周六福业绩表现出色,收入从31.02亿元增长至57.18亿元,CAGR为35.8%,远超行业平均2.7%;净利润从5.75亿元增至7.06亿元,CAGR为10.8%。良好的业绩表现极大地增强了投资者对公司的信心,促使股价在上市首日大幅上扬。

市场热情高涨:在周六福的IPO过程中,获得了众多基石投资者的青睐。公司总计引入8名基石投资者,累计认购约5.73亿港元,其中包括深圳罗湖国资、永诚资本、JumpTrading集团、凯因家族办公室等知名机构和企业。基石投资者的参与,不仅为公司的上市提供了稳定的资金支持,更向市场传递了对周六福未来发展的坚定信心,使得其他投资者对周六福的投资价值有了更高的预期。此外,周六福在招股期间受到了市场的热烈追捧。散户认购金额迅速突破千亿港元,最终超额认购倍数高达594倍,触发回拨机制,公开发售占比将提升至50%(约2340万股)。超高的超额认购倍数充分显示出市场对周六福的热情高涨,投资者对其上市后的股价表现充满期待,这种市场热情在上市首日直接反映在股价上,推动股价大幅上涨。

据此推算,在周六福上市首日股价大涨的行情下,永诚贰号香港有限公司凭借458.33万股的配售股份,浮盈1787.49万港元;JumpTradingPacificPte.Ltd.持有327.03万股,浮盈1275.42万港元;深圳市罗湖投资控股有限公司因900.48万股的配售,浮盈3511.87万港元;凯因家族办公室有限公司以196.22万股,浮盈765.26万港元;SeraphimAdvantageInc.持有163.51万股,浮盈637.69万港元;CICCFinancialTradingLimited(与君宜永信场外掉期有关)凭借135.27万股,浮盈527.55万港元;国际有限公司持有125.00万股,浮盈487.50万港元;广发基金管理有限公司以83.33万股,浮盈324.99万港元。这些浮盈数据直观展现了基石投资者在周六福上市首日收获的丰厚回报,也从侧面反映出市场对周六福的认可。

港股通预期加持:市场普遍认为,周六福纳入港股通的可能性较大。尽管周六福总市值102亿,但H股部分市值只有62亿,根据测算纳入港股通最新市值是73亿,所以上市后只需要维持3个交易日市值73亿以上,就可以通过6月末的入通检测。一旦纳入港股通,将为内地投资者提供便捷的投资渠道。内地投资者对黄金珠宝行业关注度较高,且投资热情较为旺盛。纳入港股通后,周六福有望吸引大量内地资金流入,进一步提升公司的股价表现。这一预期为周六福的股价上涨增添了想象空间,也是其上市首日股价大涨的重要因素之一。

风险提示:IPO前大手笔现金分红 加盟模式风险重重 产品质量管控存忧

加盟模式风险重重:周六福的加盟模式收入占比长期过半,尽管近年通过发展线上渠道有所降低,但2024年仍达50.5%。这种模式虽助力公司前期快速扩张,但弊端也十分明显。公司对加盟商的控制有限,若加盟商出现违规行为,如擅自销售未经授权的产品,可能严重损害周六福的业务运营与品牌声誉。过往,公司就曾因加盟商的此类问题陷入知识产权纠纷、索赔案件及负面舆论风波。在2023年的一起商标侵权案件中,周六福因加盟商销售商标侵权产品而被列为共同被告,最终不得不支付和解金并建立赔偿追索机制。而且,加盟商的自主经营权较大,品牌方对终端门店的直接控制较弱,难以保证所有加盟商在销售及推广活动时严格遵守公司政策及指引。在往绩记录期间,曾有加盟商被指未能向终端消费者明确解释黄金珠宝的定价,导致客户投诉及媒体负面报道。此外,从门店数量变化来看,2024年周六福的加盟体系首次出现负增长,新开门店424家,关闭门店674家,净减少250家,加盟商数量也净减少123名,这反映出单纯依靠加盟扩张模式的局限性,也给公司业绩增长带来不确定性。

产品质量管控存忧:周六福采用“贴牌”+加盟的“轻资产”模式,不直接参与生产加工环节,而是委托外部加工商进行定制生产,以及向成品供应商直接采购现货商品。这种模式虽然降低了固定资产投入,但增加了产品质量管控的难度。尽管公司宣称建立了严格的供应商管理体系,但从消费者投诉 情况来看,效果并不理想。在黑猫投诉等第三方平台上,大量投诉直指周六福产品质量参差不齐,涉及金饰断裂等质量问题。招股书数据显示,2022年至2024年间,公司收到的消费者投诉数量分别为733、1411和1268起,其中产品质量问题是投诉的主要方面之一。而且,周六福还曾因产品质量问题被市场监督管理部门通报。部分加盟店在销售过程中未明确告知消费者金饰的实际克重,而是以“一口价”形式销售,导致消费者无法准确判断商品的真实价值,引发不满和投诉。这些问题不仅损害了消费者权益,也对公司品牌形象造成了负面影响。

品牌定位不够清晰:在品牌定位方面,周六福未能像、老凤祥等行业头部品牌那样建立起鲜明、独特的品牌形象。其品牌命名策略虽在一定程度上有助于快速建立消费者认知,但也存在侵权争议性。而且,消费者对周六福的认知较为分散,品牌忠诚度较低。从市场表现来看,周六福在与同行业标杆企业周大福的对比中,在营收和净利润规模等方面仍存在较大差距。尽管周六福在2024年的营收和净利润增速优于部分同业竞争对手,但从长期发展来看,缺乏清晰的品牌定位可能会限制其市场份额的进一步扩大和品牌价值的提升。

财务问题值得关注:周六福在IPO前存在大手笔现金分红的情况。2020年初至今,公司5次分红累计金额约13.94亿元。仅在2023年和2024年,就累计派息9.45亿元,其中2024年3月、5月,即其首次向港交所递表前三个月内,连续两次突击宣派股息,金额合计约6.45亿元,几乎相当于公司2023年全年的净利润6.60亿元。而公司的股权又高度集中于创始人李伟柱和李伟蓬兄弟手中,近14亿元的分红中,有13亿元流入这两位主要股东腰包。这种“突击分红”行为与后续IPO募资形成明显矛盾,存在控股股东提前套现的潜在动机,可能对中小投资者权益保护和公司长期发展产生不利影响。此外,公司的毛利率呈现下滑趋势,从2022年的38.7%骤降至2023年的26.2%,2024年进一步下滑至25.9%。收入与利润率背离的发展态势,折射出公司经营模式存在深层次问题,如超高毛利率的加盟服务费收入占比下降,线上渠道以价换量导致毛利率大幅下滑等,这些财务问题都需要引起投资者和监管机构的高度重视。

周六福在港股上市首日的大涨表现固然引人注目,但公司存在的诸多不足之处也不容忽视。通过加强多方面的监督管理,有助于周六福规范运营,提升公司质量,实现可持续发展,也能更好地保护投资者利益,维护资本市场的健康稳定。

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...