摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

科创板铩羽三年后,背靠蚂蚁、美团、小米的物联网设备商上海商米科技集团股份有限公司(下称“商米科技”)转战港股,德意志银行、和农银国际为联席保荐人。

与科创板申报期间的亏损不同,商米科技2022-2024年已经实现盈利。公司虽号称“全球最大安卓端BIoT提供商”,但“卖设备”收入占比超98%,盈利模式较为单一。同时,毛利率低、依赖代工模式等问题依然存在,生产端依赖代工(成本占92%以上),导致成本控制能力相对薄弱。

值得关注的是,在商米科技科创板IPO折戟后冲刺港股IPO前,已经有老股东减持套现,包括蚂蚁旗下的云鑫创投等。

自称“全球最大安卓端BIoT提供商” 但“卖设备”收入占比超98%

招股书显示,商米科技是商业物联网(BIoT)解决方案提供商,公司解决方案集成了智能硬件、软件及数据洞察,收入主要来自BIoT解决方案(主要包括智能设备)的销售。

2021年6月,商米科技向A股科创板递交上市申请,拟募资10亿元。2022年3月,公司IPO终止,原因未公布。从上交所的问询内容看,商米科技的科创属性遭到两轮深度问询,市场猜测公司或不满足科创属性评价要求。

上交所问询指出,商米科技归属“1.1.2 信息终端设备”、物联网和智能硬件行业的依据是否充分;与同行业公司同类产品相比,公司产品高复用、高可靠以及核心技术先进性如何体现;相较于可比公司,公司是否存在盈利能力较差、产品竞争力较弱等情形,是否存在低价倾销的行为。

与前次申报科创板期间的业绩不同,商米科技近些年已经扭亏为盈。科创板报告期内的2018年~2020年,商米科技扣非归母净利润分别为-0.69亿元、-2.06亿元、-0.24亿元。

而在2022-2024年,商米科技分别实现营收34.04亿元、30.71亿元、34.56亿元,分别实现净利润1.60亿元、1.01亿元、1.81亿元。尽管公司2023年营收、净利润双降,但较科创板申报期间已经大幅扭亏。

来源:招股书

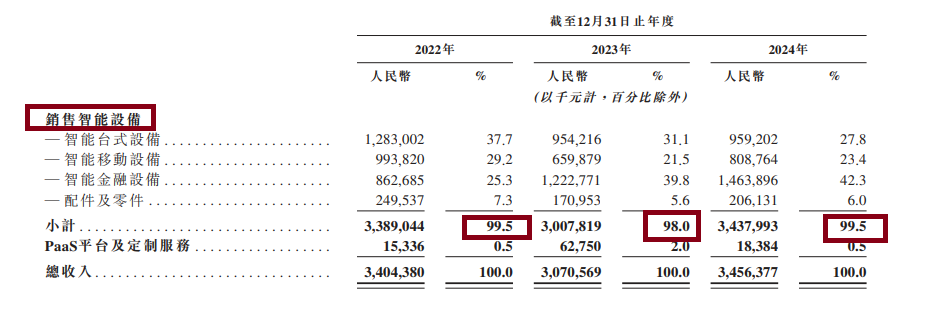

来源:招股书尽管扭亏,商米科技业务结构单一的问题依然存在。2022-2024年,商米科技销售智能设备的收入分别为33.89亿元、30.08亿元、34.38亿元,占当期总营收的比例分别为 99.5%、98%、99.5%。由此可见,商米科技商业模式仍相当程度上依赖“卖设备”。

商米科技在港股招股书中力推BIoT平台概念,并称公司是“全球最大安卓端BIoT提供商”, 试图讲述新故事:通过统一软件基础设施支持商户开发场景应用。但该平台能否真正提升软件收入占比仍是未知数。

92%以上的产品依赖代工

科创板招股书中,商米科技将、、3家A股上市公司作为同行可比公司。与3家同行公司相比,商米科技毛利率稍微偏低。

2022-2024年,商米科技毛利率分别为28.12%,26.74%、28.85%。同期,3家同行可比公司的毛利率均值分别为29.71%、31.32%、30.62%。

商米科技毛利率偏低,与公司依赖代工模式有很大关系。申报科创板期间,公司采用OEM与ODM的代工生产模式进行生产,直接材料占主营业务成本比例在95%左右。

此次冲刺港股IPO期间,商米科技依旧依赖代工,主要依赖OEM/ODM设施生产智能设备。2024年,公司与约30家第三方制造商保持合作以支持生产需求。值得关注的是,商米科技的自由产能也在提升,设计产能由2023年的52,800台增加至2024年的289,266台。

2024年,商米科技智能设备销售量合计380.3万台,2024年28.93万台的设计产能不到销量的8%。换言之,商米科技销售的智能设备产品中,有92%以上是代工厂生产的。

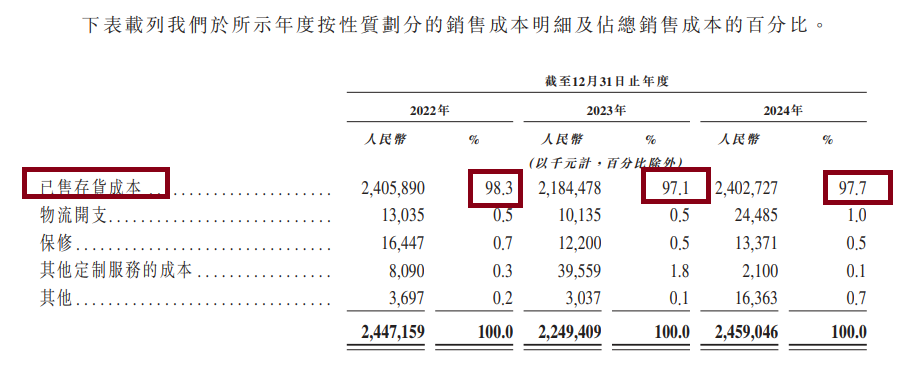

商米科技已售存货成本数据也能支持92%这一数据。商米科技的已售存货成本,主要指自OEM及ODM处采购的智能设备。

来源:招股书

来源:招股书2022-2024年,商米科技已售存货成本金额分别为24.05亿元、21.84亿元、24.03亿元,占总成本的比例分别为98.3%、97.1%、97.7%。

依赖代工模式,会降低公司成本控制能力。代工厂商为了保证自身利润,会在产品价格上保留一定的利润空间,这无疑增加了商米科技的采购成本。而且,随着原材料价格波动、劳动力成本上升等因素的影响,代工成本也在不断攀升。

在产品质量把控上,由于不是自主生产,商米科技在产品质量的管控上相对被动。一旦代工厂出现生产工艺问题或者质量把控不严的情况,公司产品质量将受到牵连,进而影响公司的品牌形象和市场口碑。

更为重要的是,代工模式对商米科技的科技属性认定产生了不利影响。在科创板 IPO 审核过程中,上交所就曾对其科技属性提出质疑。代工模式下,公司在核心技术的自主研发和生产环节的掌控力不足,使得外界对其是否真正具备科技创新能力存在疑虑。如今冲刺港股,尽管港股对科创属性的要求在某些方面与科创板有所不同,但代工模式仍然是商米科技需要面对的一个重要问题。如果不能有效解释代工模式存在的弊端,商米科技在港股市场的估值和发展前景或将受到不利影响。

更深层的矛盾或在于美好愿景与业务现实的撕裂。硬件销售依赖(占比超98%)、代工模式、低毛利率之间存在短期的矛盾:提升毛利率需减少代工,而自建产能需巨额资本支出;拓展软件服务需持续研发投入,又可能拖累短期盈利。

已有老股东减持套现

招股书显示,商米科技的股东阵容十分豪华,包括蚂蚁、美团、小米等。值得一提的是,在A股IPO折戟后,蚂蚁等股东通过股权转让的方式开始套现。

根据港股招股书,全资拥有的云鑫创投,对商米科技的持股从之前的29.99%降至27.27%。2024年3月,云鑫创投、宁波握友合计将14,832,000股份转让给善商投资。

蚂蚁集团2019年以60亿估值耗资近17亿元入股商米科技后,六年等待仍未见上市。若港股IPO估值不及预期,外部大股东退出压力极大。

尽管联席保荐人阵容豪华(德意志银行、中信证券、农银国际),并效仿小米采用同股不同权架构,商米科技港股IPO仍面临较大挑战:一是近期上市不久便破发问题; 二是商米科技业务护城河争议。

转战港股,商米科技需要证明的不仅是财务数据的改善,更是商业模式的根本性蜕变——能否从“卖硬件”转向真正的“物联网生态服务”,这将决定这家公司在港股市场上能获得多少估值。

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...